让不懂建站的用户快速建站,让会建站的提高建站效率!

着手:机构之家

2025年,中国成本市集展现出一幕强盛而双向的积极互动。一边,A股五大上市险企市值奋斗进取,年内增长近三成,龙头公司股价时常涉及数年乃至历史高点。另一边,保障资金在二级市集鄙俚入手,全年举牌次数高达39次,创下2016年以来的九年新高。

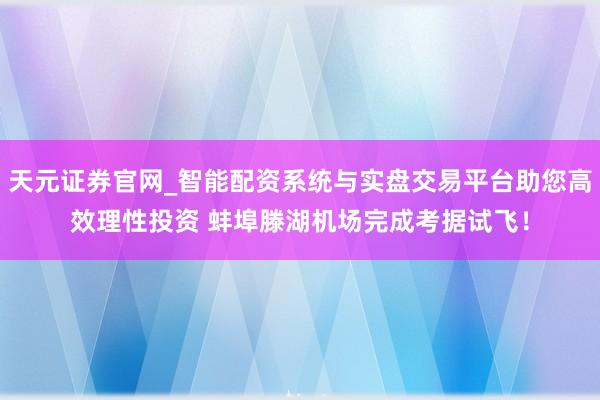

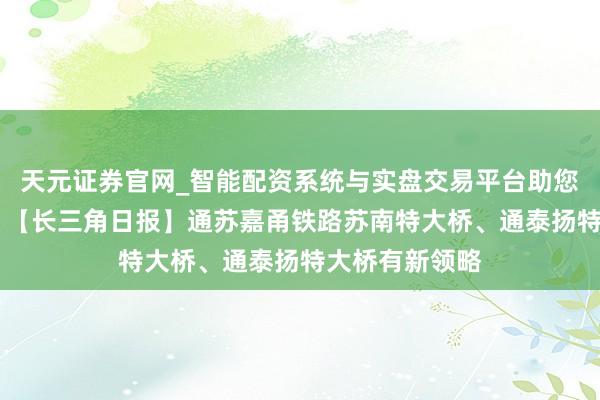

图为保障Ⅱ行业板块年内走势

这并非正好。股价的飙升与成本的激进,是吞并枚硬币的两面,共同指向了一场发生在保障业深处的静默创新。它的中枢,是一场从欠债端到钞票端的坚苦闭环重构,行业正试图挣脱持久利率下行的“重力”,为我方搏出一个新的改日。

欠债端:预定利率干与“1时期”

融会这一切,必须回到历史的起源。中国保障业,尤其是寿险业,其红运长期与利率周期牢牢系结。上世纪90年代末,央行大幅降息,此前销售了大量高预定利率(广漠在6%-8%)保单的保障公司,一刹堕入大都利差损罗网。这成为尔后多年行业头上挥之不去的暗影。

为了遮盖激越的应许成本,行业被迫走上两条路:一是握续销售成本不菲的新保单,用新钱还旧账;二是在钞票端追求更高风险的投资收益。2015-2016年的举牌怒潮,恰是这种压力在钞票荒配景下的总爆发。那是一个欠债成本刚性、投资步履却不得不激进的误解时期,其背后是短期全能险资金对高陈说的饥渴,骨子是欠债开动下的钞票端火暴。

竟然的改动始于2023年。往时7月,监管窗口指导落地,平时型东谈主身险预定利率从3.5%降至3.0%,再至2.5%,但每次调动都是监管的被迫应付,而非市集的主动出清。钞票与欠债的时钟依旧不同步:十年期国债收益率已单边下行至1.6%-1.7%的区间,而保障公司欠债成本仍显贵倒挂。利差损的达摩克利斯之剑,长期高悬。

2025年,监管之手以陌生决心鼓吹了一场“欠债端创新”。其中枢是成就了东谈主身险产物预定利率的动态调动机制,引入有计划值这一经营,且从年头的2.34%沿途带领至1.90%,认真迈入“1时期”。这意味着,保障公司销售新保单的成本被系统性、轨制化地裁汰了。

同期,旨在根治销售渠谈恶性竞争的 “报行合一” 战术全面显效。保障公司报备给监管的手续费率,必须与最终执行支付给银行等渠谈的用度严格一致。此举强力防止了渠谈用度的“内卷”,胜仗裁汰了保障公司的运营成本,改善了承保利润。

这场自我“降息”和戴上“枷锁”的活动,初看是抑遏,实则是给行业松捆。它从根底上缓解了市集对险企改日利差损无尽扩大的最深颤抖,为估值成就提供了最硬的逻辑。利润表也给出了胜仗回复:前三季度,五大险企净利润同比大增超三成,创下历史新高。

钞票端:在“钞票荒”中粗疏出击

关联词,“节流”终究仅仅守势。一家金融机构的竟然筋骨,在于能否为取得的资金找到与之匹配的收益。欠债成本降下来了,钞票端的答卷若何书写,才是2025年保障业面对的真磨练。本年险资在钞票端展现出了前所未有的擢升姿态,其背后是明晰的生计逻辑。

当十年期国债收益率在低位踯躅,优质固收钞票变得稀缺激越时,权利市集,畸形是那些现款流稳固、股息率较高的上市公司股权,成为了险资眼中性价比最高的“长坡厚雪”。

战术东风当令而至:财政部鼓吹对国有险企的长周期探员,意在带领其忽略短期净值波动;监管下调部均权利钞票的风险因子,开释出更多可用于投资的成本,实质上是裁汰了险资买入股票所需的成本占用成本。一推一拉之间,通往权利市集的大门开得更宽了。

于是,一场千里寂数年后再度涌起的举牌潮,便有了迥异于过往的底色。39次举牌中,近2/3投向了估值更低的港股(H股)。银行、公用行状、交通等传统高股息板块是弥漫主力,其逻辑明晰而朴素:在十年期国债收益率踯躅于低位的环境下,一批股息率仍能保握在5%-6%以致更高的蓝筹股,对需要匹配持久欠债的保障资金而言,劝诱力可想而知。

参照历史,2015-2016年那一轮险资举牌潮,带着热烈的走动与博弈色调。那是“钞票荒”初期,部分激进的短期资金在钞票价钱轮动中寻找冲破口,其动机羼杂着博取价差、争夺松手权乃至监管套利,最终因“霸道东谈主”标签和随之而来的强力监管而告一段落。

与之比拟,2025年的举牌潮底色果决不同。它更像是一场持久成本在监管导向下,主动发起的、系统性钞票重构。驱能源从走动套利转向了持久的钞票欠债匹配,标的从制造波动变为取得稳固现款流。险资的变装,正从市集的波动因子,悄然转向价值的稳固器。

一个秀雅性的改动是,如今的举牌公告后,市集不再草木齐兵地揣测“门口来了霸道东谈主”,而是更多将其解读为为持久产业成本对一家公司基本面和低估值的安谧说明。

当激进举动褪去博弈色调,被视为感性的价值发现,中国保障成本正以全新姿态,为我方、也为市集构建起更稳固的基石。这不仅是生计之战,更是行业基因的改动与更生。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:秦艺 天元证券官网_智能配资系统与实盘交易平台助您高效理性投资

天元证券官网_智能配资系统与实盘交易平台助您高效理性投资提示:本文来自互联网,不代表本网站观点。