让不懂建站的用户快速建站,让会建站的提高建站效率!

作家 | 封华

裁剪 | 魏晓

储能赛谈“新贵”海辰储能的IPO征途,仍未能拨开迷雾。

一方面,海辰储能面对悬而未决的诉讼贫寒;另一方面,海辰储能存在利润依赖补贴,应收账款、欠债率高企等财务隐忧。

在海辰储能高管团队中,包括董事长吴祖钰在内,多是从宁德时期出走的时刻东谈主员。本年6月,海辰储能、吴祖钰等被宁德时期告状不正直竞争,索赔金额跳跃1.5亿元。

公开信息炫夸,12月12日,海辰储能部分子公司及创举东谈主,沟通持股平台的股权已被公法冻结。这意味着,诉讼的天平,倒向了对海辰储能不利的那边。

关于沟通诉讼,海辰储能品牌公关认真东谈主回复《上海证券报》称,发扬情况请眷注沟通部门的透露。

不外,正如《上海证券报》报谈中所言,依据过往的上市案例,财务数据漂亮与否,不一定影响企业在香港上市,但有触及公司将来竞争力的紧要诉讼缠身,可能让其上市进度变得不笃定。

此外,海辰储能依靠廉价抢阛阓的方法,难以成为始终计谋,还堕入利润依赖补贴,应收账款、欠债率高企的财务隐忧,齐给发展长进打上了一个问号。

内忧外祸缠身之下,海辰储能需要再行注目环绕自己的各式风险。

股权遭冻结,诉讼悬而未决

被宁德时期拿告状讼,是海辰储能IPO路上,绕不开的坎。

本年6月,初次递表并在恭候聆讯的海辰储能及6名关联方,被宁德时期以“不正直竞争纠纷”诉至宁德市中级东谈主民法院,索赔金额达1.5亿元。

主要争议焦点是,宁德时期认为海辰储能的587Ah电芯,与宁德时期专利家具参数高度重合,能量密度偏差仅4.4%,这不适当代际升级的通例情况,涉嫌时刻侵权。

海辰储能堕入“时刻专利抄袭”的争议,而此种怀疑,由来已久。

2023年,吴祖钰曾因违抗竞业限度条约,曾被判向宁德时期支付100万元失约金。其曾于2011年-2019年担任宁德时期工程师,况且在竞业限按时内,就诞生了海辰储能。

宁德时期控诉称,“不仅吴祖钰我方违抗条约,还挖角宁德时期中枢时刻东谈主才,两年内霸占储能阛阓,损失不能权衡。”

本年7月,海辰储能任工程部认真东谈主冯录取,因“骚扰贸易精巧”被持。

宁德时期称,冯录取2017年从宁德时期下野后,假名“马工”潜藏于供应商金好意思新材,深度参与宁德时期回信籍流体代工面孔,继续吴祖钰的支属涉嫌窃取中枢时刻信息。从金好意思新材下野后,加入了海辰储能。

刻下,海辰储能的四位实际董事中,除了创举东谈主吴祖钰除外,实际董事兼副总司理易梓琦和庞文杰曾经在宁德时期责任。

据误点LatePost之前报谈,有宁德时期工程师浮现,电板业果然进攻的精巧频频是配方、开发参数和“know how”,中枢时刻秘要,“可能几张A4纸就能印完。”

其示意的可能性,无疑加重了海辰储能的时刻合规风险,公司的时刻形象,将迎来外界更多质疑。

2025年9月,宁德时期就海辰储能的测度九项专利,对海辰储能及某些非董事、监事或高等处分层的职工拿起共计七起专利诉讼。

而海辰储能身上,如实存在不适当常理的疑窦,比如研发插足与产出。

2022年至2024年间,海辰储能研发用度辨别为1.97亿元、4.85亿元和5.30亿元,累计插足仅12.12亿元。其间研发用度率从5.46%冉冉下滑至4.10%。

比较之下,行业龙头宁德时期同期研发插足辨别为155.1亿元、183.6亿元和186亿元,累计达524.7亿元,仅宁德时期2024年一年的研发开销,就已远超海辰储能三年之和。

宁德时期2024年的研发用度率为5.14%,比亚迪为6.85%,亿纬锂能(维权)也在5%以上,齐高于海辰储能。

海辰储能却凭借较低的研发插足,在诞生6年里,恳求了跳跃4000项专利。同期还已矣了迅猛增长的出货速率。2022年至2024年这三年间,海辰储能储能电板出货量的年复合增长率高达167%,2025年上半年以至跃居群众第二。

这不得不让东谈主疑心,海辰储能的迅猛增长所以何撑持?关节时刻性专利来自那处?

关于上述指控和疑问,海辰储能在招股书中有所回复。

联系吴祖钰竞业限度纠纷,其称“竞业限按时届满后,吴先生有权欺诈其学问、进修和手段从事与宁德时期竞争的行业责任及筹商本公司。”

同期,也反驳了“挖角”质疑,称“七名职工中,三名职工入职时竞业限按时已满,其雇佣关系不组成违纪。”

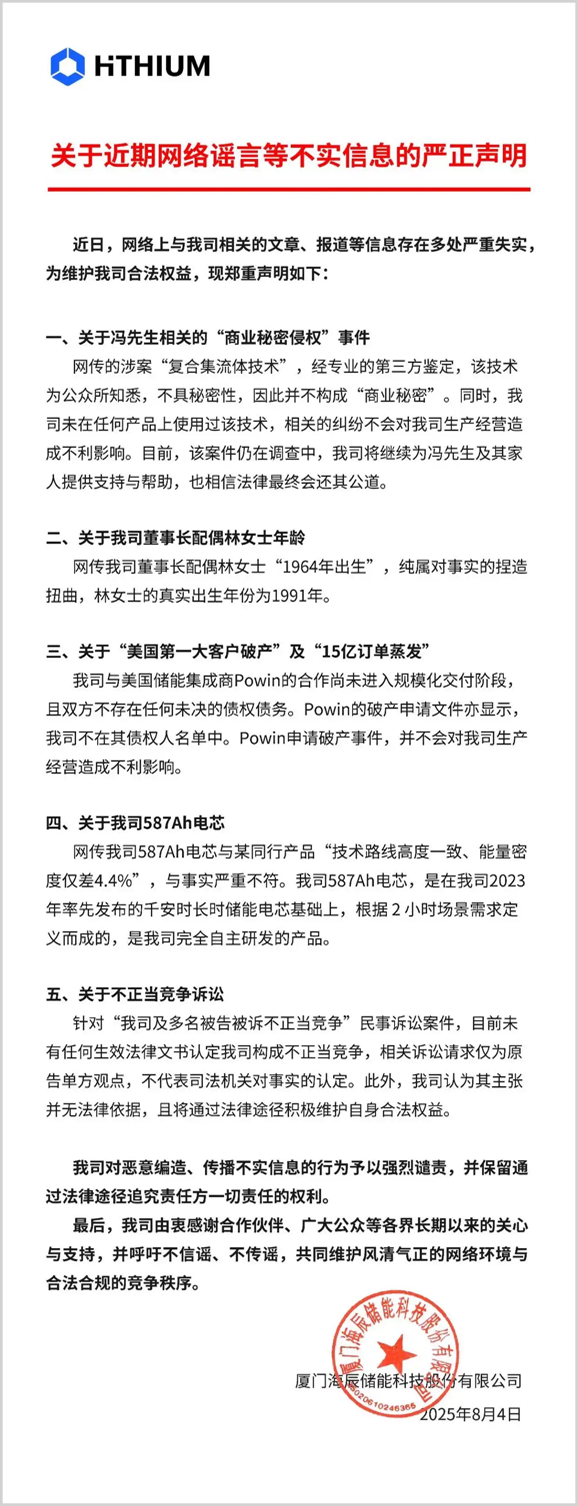

此外,海辰储能还在本年8月份公布了一份声明,证据了一些情况,不外,关于专利权、丢失15亿元大订单等质疑,只是给予否定,并未出示径直的把柄。

处在冲刺IPO的关隘,海辰储能还需拿出更多内容性的回复,来根除外界疑虑。

廉价抢阛阓,盈利靠补贴?

诉讼“外祸”之余,海辰储能的事迹“内忧”一样令外界担忧。

海辰储能的增长诀窍并不神秘——廉价内卷。

举例,本年海辰储能在沙特阛阓,以每千瓦时73—75好意思元中标1GW/4GWh面孔,刷新了中国企业外洋储能的最低报价记载。据了解,该价钱显赫低于泰西阛阓主活水平。

海辰储能在国内阛阓的毛利率仅8.1%,显赫低于宁德时期、亿纬锂能等头部企业,以至不足少壮海博念念创。在好意思国阛阓,其毛利率也已从2024年底的50%下滑至2025年6月的36.5%。

这内容上是对贸易模式的透支,这一报价在推高海辰储能出货量的同期,也锁死了利润空间。

招股书炫夸,2022-2023年,公司辨别赔本17.76亿元和19.75亿元。到2024年,虽在账面上已矣2.88亿元净利润,但其中有4.14亿元来自政府辅助,扣除补贴后,其主营业务仍处于赔本情景。2025年上半年情况并未改善:净利润2.13亿元,期间补贴高达3.34亿元。

也便是说,海辰储能的主营业务并莫得足以盈利的造血才气,对财政输血较为依赖。

这种不健康的贸易模式,也给海辰储能带来了不小的资金压力。

招股书炫夸,2025年中期,公司的应收账款达到91.82亿元,占总金钱的26.46%。与此同期,欠债边界不休攀升,金钱欠债率已高达74.95%,在业内处于高位。银行告贷余额达到116亿元,短期偿债缺口为22亿元。

为了缓解资金压力,海辰储能通过延伸供应商账期来“喘语气”。放荡2025年6月末,公司的搪塞账款盘活天数达222.37天,比其容许的180天结算期,拉长了23.54%。在原材料价钱波动的行业态势下,这种操作无疑加重了供应商的筹商压力。

不错看出海辰储能外部融资的进攻性,因此其在短时辰内屡次鼓励IPO。

但海辰储能的风险还不啻于此。

海辰储能在外洋的进攻阛阓——好意思国阛阓,在2024年为海辰储能孝顺了63.05%的毛利,是公司的中枢利润起原。

但跟着好意思国《通胀削减法案》出台,海辰好意思国子公司因100%中资控股被认定为“受眷注异邦实体”,失去了补贴经历。

与此同期,海辰储能好意思国阛阓的客户配合关系,也产生了裂痕。之前的中枢客户Powin,已进入收歇重组措施,正本约20亿元边界的采购条约打了水漂。另一进攻客户Jupiter Power也面对着不小筹商压力。

对此,海辰储能回复称,“公司与Powin不存在职何未决的债权债务,因此Powin恳求收歇事件,并不会对公司分娩筹商变成不利影响。”

双重不利身分影响下,2025年上半年,海辰储能好意思国阛阓的营收占比从26.2%下落至11.8%,毛利率也从50%下滑到了36.5%。

若海辰储能继续以原有架构,遴荐廉价内卷的方法掠夺订单,只怕也会同期令危急性激增。

轮廓来看,海辰储能虽曾素质增长别传,但健康的贸易模式,才是稳行致远的关节。

Lanmeih/当天话题

你以为海辰储能长进怎样?我们褒贬区聊聊~

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

天元证券官网_智能配资系统与实盘交易平台助您高效理性投资提示:本文来自互联网,不代表本网站观点。